Com muita consternação, os participantes do mercado de capitais estão a assistir à subida dos rendimentos dos títulos do Tesouro dos EUA, enquanto Jerome Powell e o Fed (Federal Reserve, o banco central norte-americano, n. do T.) continuam a reduzir a taxa dos Fed Funds num esforço para estimular outra rodada de dinheiro fácil.

A taxa dos Fed Funds é uma taxa de juro de curto prazo utilizada para empréstimos interbancários. As obrigações do Tesouro dos EUA são títulos de médio e longo prazo que representam a dívida soberana do governo dos EUA, pelo que o rendimento dessas obrigações representa o custo dos empréstimos contraídos pelo governo dos EUA. Embora não haja nenhuma lei que vincule os dois, taxas mais baixas do Fed geralmente traduzem-se em rendimentos do Tesouro mais baixos.

Explicações para a divergência foram oferecidas, comentadores opinaram e conclusões abundam em relação ao significado por trás do movimento. Perante os sinais contraditórios, colocam-se questões difíceis relacionadas com a saúde financeira do Tesouro norte-americano. Será que os gastos perdulários do governo estão finalmente a chegar ao limite? Mais dinheiro fácil do Fed não é uma aposta imprudente e inflacionária? Ter o status de moeda de reserva global é uma maldição em vez de uma bênção?

Independentemente do que aconteça com os rendimentos dos títulos dos EUA, essas são considerações importantes para um público americano devastado pela inflação devido ao excesso de gastos do governo e ao contínuo abuso monetário pela Federal Reserve.

Déficits de US$ 2 triliões

Os EUA estão a caminho de um déficit de US$ 2 triliões neste ano fiscal, que começou em Outubro. Isto será acrescentado à dívida nacional existente de US$ 36 triliões, ou 135% do PIB. Apesar do pateta Departamento de Eficiência Governamental1, todos os sinais apontam para a continuação de grandes défices durante a administração Trump. A recente acção nas taxas de rendibilidade das obrigações norte-americanas não ajuda esta situação.

Em Agosto deste ano, os mercados futuros precificaram totalmente um corte de 25-50 pontos-base na taxa do Fed em Setembro, e esperavam cortes adicionais de 25 pontos-base em Novembro e Dezembro. Essa expectativa para a Taxa dos Fundos do FED inicialmente transitou para os rendimentos do Tesouro. No início de Agosto – quando os mercados precificaram 75-100 bps de cortes nas taxas do Fed até o final do ano – os rendimentos do Tesouro de 10 anos reagiram em conformidade, caindo de 4,30% no final de Julho (estavam a 4,70% em Abril) para 3,65% em meados de Setembro.

Em meados de Novembro, todo esse movimento fora apagado, com os rendimentos de volta acima de 4,40%, mais ou menos onde estavam antes de os mercados precificarem os cortes de juros do Fed deste ano. Com cerca de US$ 1 bilião por ano, os juros da dívida dos EUA têm uma taxa de juros efectiva (despesa de juros dividida pelo saldo da dívida) de 3%. No entanto, em meados de Novembro, os rendimentos dos títulos em toda a curva variavam de 4,25% a 4,75%, o que significa que as despesas com juros só vão continuar a subir à medida que os títulos antigos mais baratos atingem a maturidade e são refinanciados com títulos novos e mais caros.

Dinheiro Fácil, Inflação e Bolhas de Activos

No final de 2020, o inventário global de títulos com rendimentos negativos atingiu uns surpreendentes US$ 18,4 triliões. Deixem isso assimilar. US$ 18,4 triliões em títulos em que os credores – em vez de ganhar juros – estavam na verdade a pagar aos mutuários pelo privilégio de emprestar-lhes dinheiro.

A causa directa dessa distorção insondável foi os bancos centrais – a Federal Reserve em primeiro lugar – jogarem rápido e solto com a política monetária. Forçar as taxas de juros para baixo, criar dinheiro aos triliões e promover um ambiente inflacionário imprudente – centrado nos mercados de capitais e nos preços dos activos – produziu sinais de mercado que são inequivocamente irracionais.

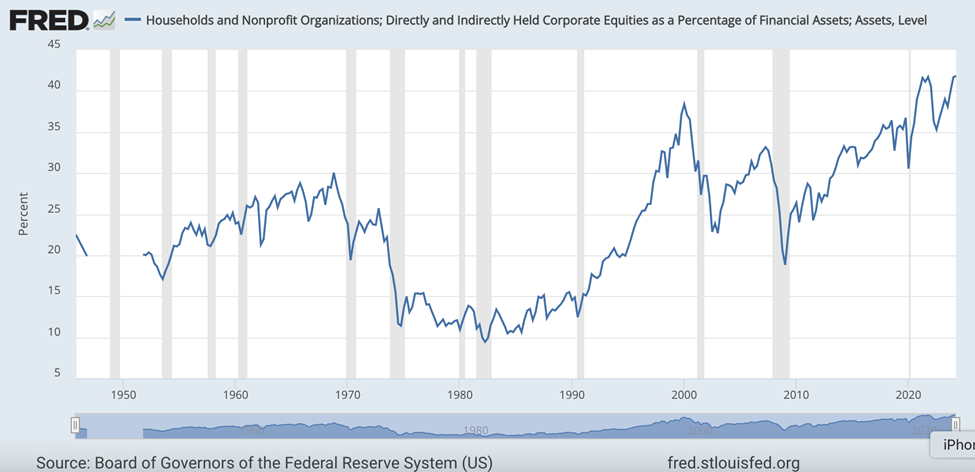

Confrontados com um custo de vida muito mais elevado devido aos gastos excessivos do governo à criação de dinheiro pela Fed, os americanos médios recorreram a jogar nesses mesmos mercados de capitais. As famílias e organizações sem fins lucrativos americanas têm agora quase 42% de seus activos financeiros em acções, enquanto as acções em si estão em máximos históricos.

Aos dentes desta furiosa bolha de activos vem o Fed com novos cortes de juros, cujos efeitos isolados são reflacionários. E, tudo o resto constante, mais inflação significa rendimentos mais elevados das obrigações do Estado. É cada vez mais improvável que os investidores aceitem um rendimento que desça para zero após ajustar à inflação.

Status de Moeda de Reserva

Jim Grant, um sóbrio e racional observador do mercado, analogizou recentemente o status de moeda de reserva do dólar americano da seguinte forma:

[O status de moeda de reserva] é como um pai rico com um filho um pouco insatisfatório dizendo [a essa criança]: “Aqui estão US$ 20 milhões de dólares, saia e beba até a morte”. Esse, de certa forma, é o privilégio da moeda de reserva.

O Sr. Grant coloca bem. Não há dúvida de que o estatuto de moeda de reserva do dólar americano foi alvo de abusos, e esse abuso era inevitável. Guerras intermináveis e caras, combinadas com gastos descontrolados para programas políticos, efectivamente levaram à falência o Tesouro dos EUA. Honestamente, nenhum investidor emprestaria a uma entidade privada com tanto desprezo pela disciplina financeira e sem sentido de urgência para inverter o rumo.

Tal como a libra esterlina antes dela, a extravagância desenfreada durante um longo período de tempo é provavelmente um precursor da perda de estatuto do dólar e já existem sinais convincentes de que os mercados globais desejam dissociar-se do dólar, incluindo um declínio notável nas participações estrangeiras dos títulos do Tesouro dos EUA em relação às participações domésticas, esta última categoria incluindo os títulos do Tesouro detidos pela Reserva Federal. Isso indica que os potenciais compradores estrangeiros de dívida soberana dos EUA já estão cautelosos com o rápido declínio da qualidade de crédito do Tio Sam.

O espectro da perda do estatuto de moeda de reserva dos EUA, indubitavelmente, deve mover os rendimentos do Tesouro muito mais do que algumas dezenas de pontos-base, mas os mercados de títulos geralmente movem-se a um ritmo glacial. Embora lentos, esses movimentos são igualmente inevitáveis.

Algo Que Não Pode Durar Para Sempre

Belo é feio2, e o estatuto de moeda de reserva dos EUA provavelmente será visto em retrospectiva como uma maldição em vez de uma bênção. A capacidade do Fed de imprimir dinheiro decorre parcialmente da arrogância de sucessos geopolíticos de longa data. Esses sucessos, combinados com um nível de domínio económico, fomentaram um apetite dos mercados estrangeiros por todas as coisas denominadas em dólar. Cada vez mais, isso parece já não ser o caso, mas a tendência doméstica para imprimir e gastar não diminuiu em nada.

Aqueles que continuam a investir em títulos do governo dos EUA – apesar da imprudência fiscal do Congresso e da política monetária improvisada do Fed – devem fazê-lo em relação à solvabilidade do mutuário e à solidez de sua moeda. À medida que os rendimentos dos Títulos do Tesouro sobem, os mercados dependentes – incluindo acções e habitação – provavelmente também serão afectados. Investidores de todos os matizes fariam, portanto, bem em lembrar como os regimes cambiais diminuem e as bolhas de activos estouram – gradualmente, depois tudo de uma vez.

Artigo publicado originalmente no Mises Institute.

Notas do tradutor

- D.O.G.E. – Iniciativa de Elon Musk sancionada pelo presidente eleito Donald Trump. ↩︎

- “O belo é feio e o feio é belo” – tirado de Macbeth, de Shakespeare ↩︎