[Uma excerto de Money, Bank Credit, and Economic Cycles, de Jesús Huerta de Soto. Para notas explicativas completas (em inglês), consulte a versão online, a partir da página 576.]

Do ponto de vista da nossa análise, é claro que existem muito mais semelhanças do que possíveis diferenças entre monetaristas e keynesianos. Na verdade, o próprio Milton Friedman reconheceu: “Todos usamos a linguagem e o aparato keynesianos. Nenhum de nós aceita mais as conclusões keynesianas iniciais”. Peter F. Drucker, por sua vez, indica que Milton Friedman é essencialmente e epistemologicamente um keynesiano:

A sua economia é pura macroeconomia, com o governo nacional como única unidade, única força dinâmica, controlando a economia através da oferta monetária. A economia de Friedman é completamente centrada na procura. O dinheiro e o crédito são a realidade económica predominante e, na verdade, a única. O facto de Friedman ver a oferta monetária como original e as taxas de juro como derivadas não é muito mais do que um pequeno verniz nas escrituras keynesianas.

Além disso, mesmo antes do aparecimento de A Teoria Geral, de Keynes, os principais teóricos monetaristas da escola de Chicago já prescreviam remédios keynesianos típicos para a depressão e batiam-se por grandes défices orçamentais.

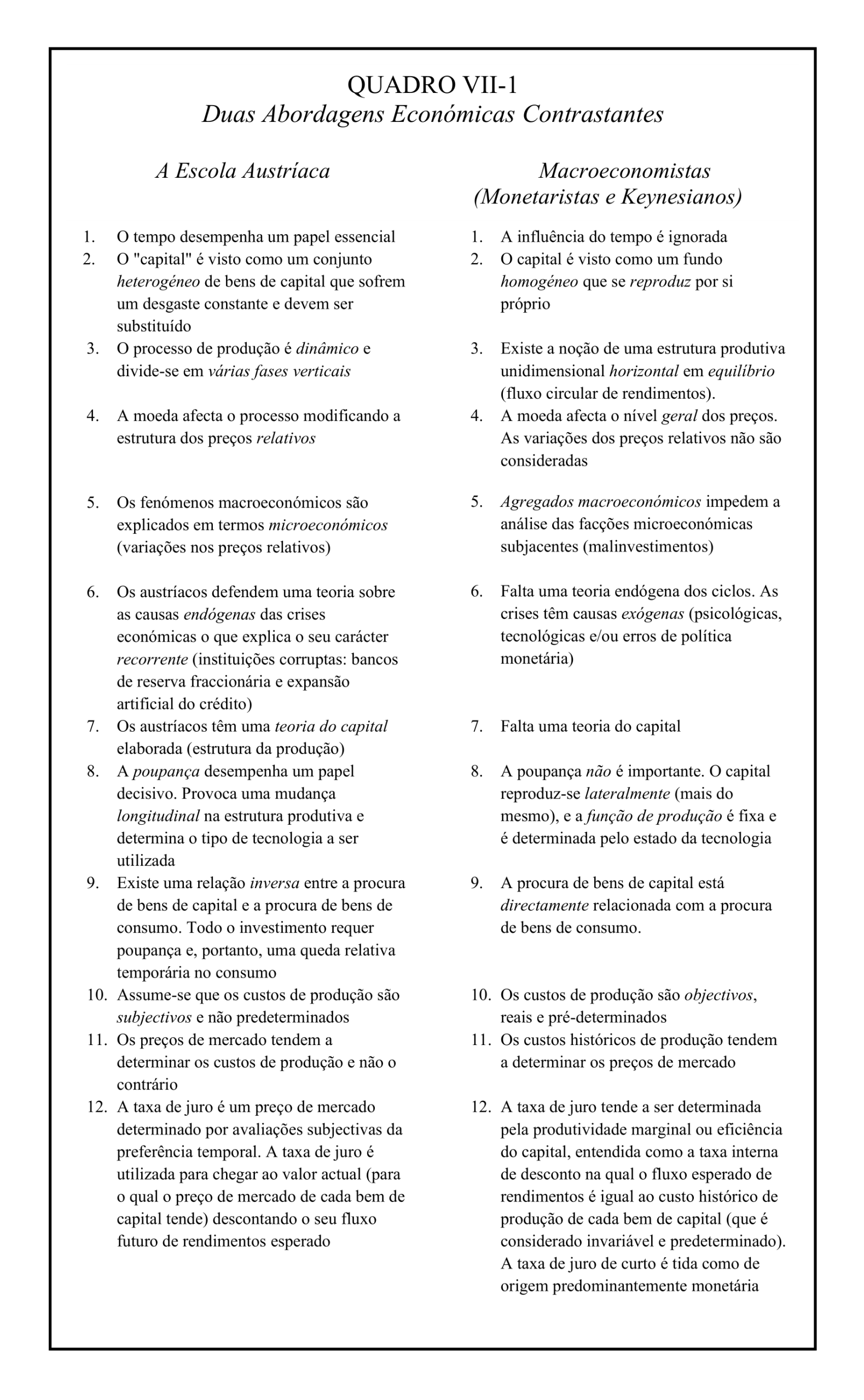

A Tabela VII-1 [ver gráfico em formato PDF] recapitula as diferenças entre a perspectiva austríaca e as principais escolas macroeconómicas. A tabela contém doze comparações que revelam as diferenças radicais entre as duas abordagens.

A Tabela VII-1 agrupa monetaristas e keynesianos porque as suas semelhanças superam em muito as suas diferenças. No entanto, devemos reconhecer que certas diferenças importantes separam essas escolas. De facto, embora ambas careçam de uma teoria do capital e apliquem a mesma metodologia «macro» à economia, os monetaristas concentram-se no longo prazo e vêem uma ligação directa, imediata e eficaz entre o dinheiro e os acontecimentos reais. Em contrapartida, os keynesianos baseiam a sua análise no curto prazo e são muito cépticos quanto a uma possível conexão entre o dinheiro e os acontecimentos reais, uma ligação capaz de garantir, de alguma forma, que o equilíbrio será alcançado e mantido. Em comparação, a análise austríaca aqui apresentada e a elaborada teoria do capital em que se baseia sugerem um meio-termo saudável entre os extremos monetarista e keynesiano. De facto, para os austríacos, os ataques monetários (expansão do crédito) são responsáveis pela tendência endógena do sistema para se afastar do «equilíbrio» e seguir um caminho insustentável. Por outras palavras, explicam por que a estrutura de oferta de capital tende a ser incompatível com a procura dos agentes económicos por bens e serviços de consumo (e, portanto, a lei de Say deixa de ser válida temporariamente). No entanto, certas forças microeconómicas inexoráveis, impulsionadas pelo empreendedorismo, pelo desejo de lucro e pelas variações nos preços relativos, tendem a reverter os efeitos desequilibradores dos processos expansionistas e a restaurar a coordenação na economia. Portanto, os austríacos veem uma certa conexão — uma ligação frouxa, para usar a terminologia de Hayek — entre os fenómenos monetários e os fenómenos reais, uma ligação que não é absoluta, como afirmam os monetaristas, nem totalmente inexistente, como afirmam os keynesianos.

Em suma, os austríacos acreditam que o dinheiro nunca é neutro (nem a curto, médio ou longo prazo) e que as instituições que lidam com ele (bancos em particular) devem ser fundadas em princípios jurídicos universais que impeçam uma «falsificação» dos preços relativos devido a factores estritamente monetários. Tais falsificações levam ao mau investimento generalizado de recursos e, inevitavelmente, à crise e à recessão. Assim, os teóricos austríacos consideram os seguintes como três princípios essenciais da política macroeconómica, por ordem de importância:

1. A quantidade de dinheiro deve permanecer o mais constante possível (ou seja, como num padrão-ouro puro), e a expansão do crédito deve ser particularmente evitada. Estes objectivos exigem um retorno aos princípios jurídicos tradicionais que regem o contrato monetário de depósito bancário e o estabelecimento de uma reserva obrigatória de 100% no sector bancário.

2. Deve fazer-se todo o possível para garantir que os preços relativos de diferentes bens, serviços, recursos e factores de produção permaneçam flexíveis. Em geral, quanto maior a expansão do crédito e da moeda, mais rígidos tenderão a ser os preços relativos, mais as pessoas deixarão de reconhecer o verdadeiro custo da falta de flexibilidade e mais corruptos se tornarão os hábitos dos agentes económicos. Os agentes acabarão por aceitar a ideia errada de que os ajustes vitais podem e devem sempre assumir a forma de um aumento da quantidade de dinheiro em circulação. De qualquer forma, como já argumentámos, a causa indirecta e subjacente dos desajustes económicos reside na expansão do crédito, que provoca um mau investimento generalizado de recursos, o que, por sua vez, cria desemprego. Quanto mais rígidos forem os mercados, maior será o desemprego.

3. Quando os agentes económicos celebram contratos de longo prazo negociados em unidades monetárias, devem ser capazes de prever adequadamente as variações do poder de compra da moeda. Este último requisito parece o mais fácil de satisfazer, tanto quando o poder de compra da unidade monetária diminui continuamente, como tem acontecido desde a Segunda Guerra Mundial, como quando aumenta gradual e previsivelmente, como aconteceria após a adopção de uma política de manutenção constante da quantidade de moeda em circulação. Na verdade, é ainda mais provável que a condição seja satisfeita no segundo caso.